En góndolas de supermercados, en la verdulería, en el mercadito o en la carnicería del barrio, en enero los consumidores pagaron en promedio 3,5 veces por la fruta, la verdura o los productos de ganadería (carne, huevos, leche) lo que cobraron por esos mismos productos, también en promedio, los respectivos productores regionales

La brecha entre precio en tranquera y en góndola o cajón es mayor en el caso de los productos frutihortícolas, donde el consumidor paga 4,9 veces (esto es, 390% más) de lo que cobró el productor y menor en el caso de los derivados de la ganadería donde la brecha se reduce al 200 por ciento.

En ambos casos, los márgenes están más o menos en línea con los valores compilados en los últimos seis meses por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME) para la elaboración del Índice de Precios en Origen y Destino (IPOD), que no es un indicador de inflación, sino una aproximación al reparto de la torta entre diferentes eslabones de las cadenas productivas.

Relevamiento

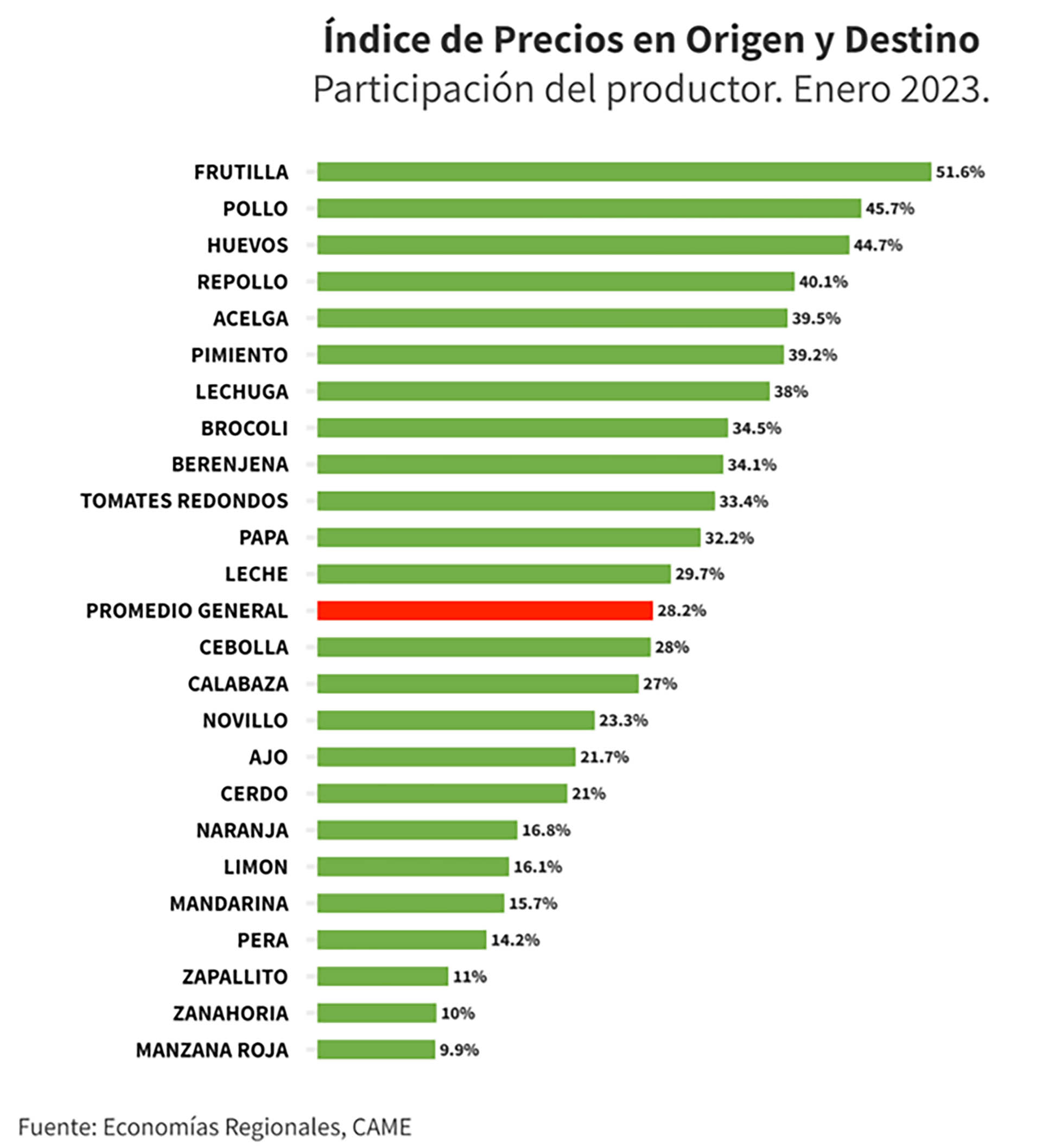

El IPOD releva mensualmente 24 agroalimentos y mide así la porción que recibe el productor respecto de lo que pagó el consumidor final: en enero fue en promedio del 28,2%, pero con grandes variaciones. Los productores de frutillas se quedaron con $593 de los $1.150 por kilo pagados en promedio en góndola, una participación del 51,6 por ciento. En el extremo opuesto, los de manzana roja se quedaron con apenas $68 de los $685 pagados en promedio por el kilo de esa fruta (9,9%) El gráfico muestra qué porción del precio final recibieron los productores de los 24 diferentes bienes incluidos en el IPOD

El gráfico muestra qué porción del precio final recibieron los productores de los 24 diferentes bienes incluidos en el IPOD

Sectores

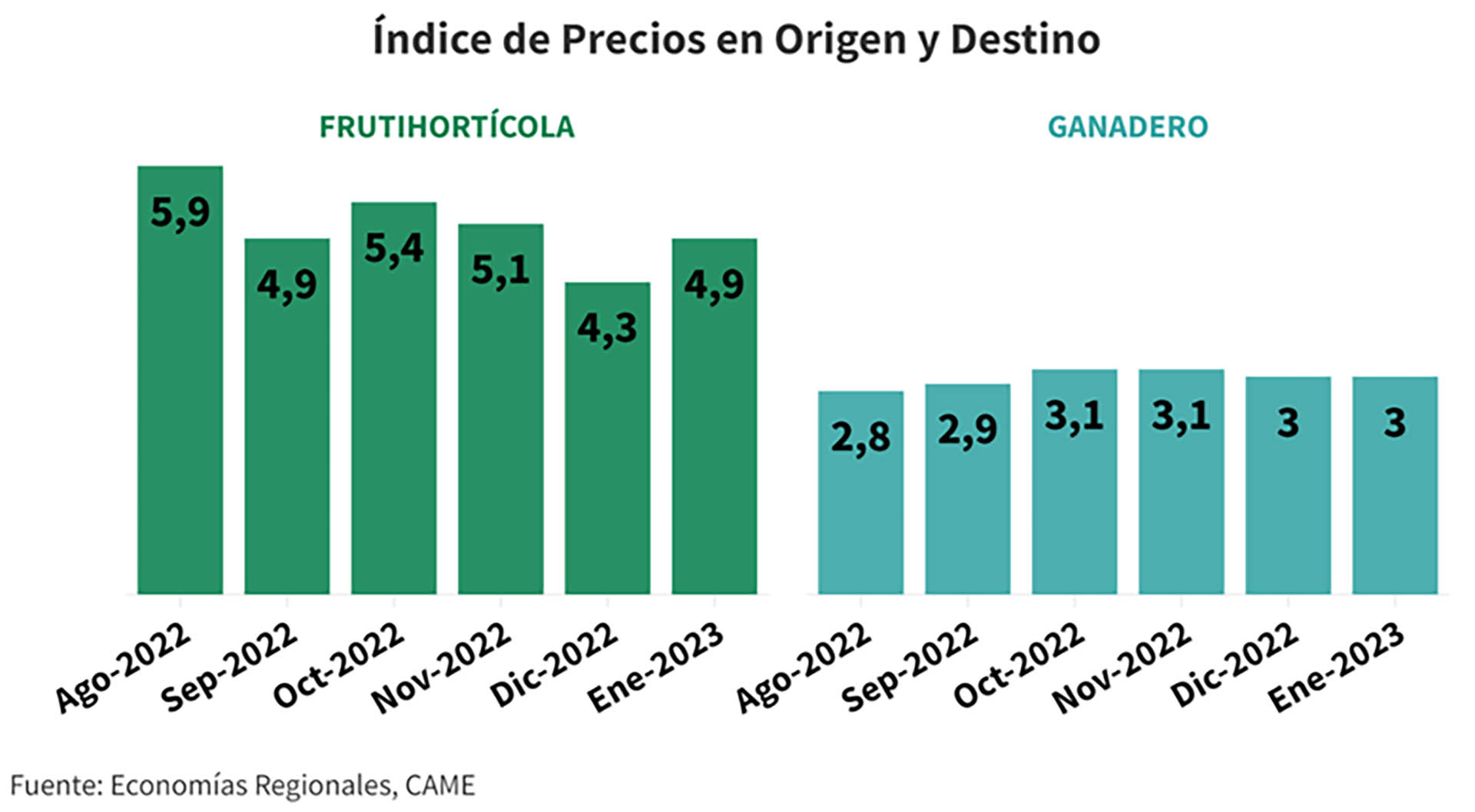

De los 24 productos que conforman la canasta elaborada por CAME, 19 son de origen frutihortícola, un subsector para el cual el IPOD se elabora ponderando valores en función de los volúmenes ingresados al Mercado Central de Buenos Aires desde 2019 y corregidos mensualmente, para evitar efectos de “estacionalidad”. De allí resulta que el mes pasado el IPOD frutihortícola dio el ya mencionado 4,9, que indica que los productores recibieron en promedio apenas $1 de cada 4,9 que se vendieron de sus productos (participación del 20,4%). En los últimos 6 meses la variación de los IPOD frutihortícola y ganadero no variaron demasiado, pero hay variaciones más grandes en productos específicos

En los últimos 6 meses la variación de los IPOD frutihortícola y ganadero no variaron demasiado, pero hay variaciones más grandes en productos específicosLas diferencias en el IPOD se deben a muchos factores, incluidos los especulativos de diferentes actores de la cadena de valor. Al respecto, CAME apunta a la “posición dominante” de hipermercados, galpones de empaque y cámaras de frío, además de reconocerla cuestión de la estacionalidad de ciertos productos, el clima y el transporte, además de factores externos, como los cambios en la oferta y demanda internacional de productos y conflictos bélicos o diplomáticos detrás de estos.

Los valores de enero corresponden a los últimos 10 días del mes en 11 hipermercados del país, ponderados por región geográfica, y los terceros jueves de cada mes 30 encuestadores recorren comercios minoristas. De cada producto se relevan al menos 700 precios en diferentes locaciones

Compartinos tu opinión