Los bancos nacionales y los extranjeros en el país nucleados en Adeba y ABA respectivamente rechazaron el proyecto de ley para mejorar la situación de los deudores hipotecarios UVA que en la semana fue aprobado en la Cámara de Diputados y advierten que en caso de avanzar en el Senado dificultará el desarrollo del crédito hipotecario en nuestro país "por muchos años".

En un comunicado conjunto las cámara señalaron que "más allá de las buenas intenciones, los efectos serán los contrarios a los buscados como ya sucedió con la denominada Ley de Alquileres".

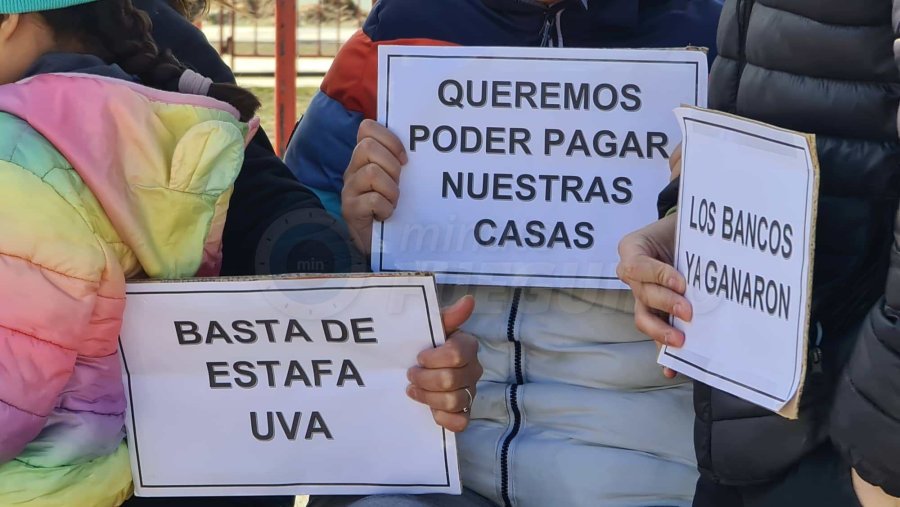

Los créditos Uva nacieron a finales de 2016 con un valor que apenas superaba los $14, ahora se encuentra por encima de los $ 277, lo que significa un aumento de 1.878% frente una inflación acumulada de poco menos de 1550% en dicho período.

La primera razón que esgrimen los banqueros es la inseguridad jurídica. "Será muy difícil atraer los recursos necesarios para desarrollo del crédito hipotecario para la vivienda, en la medida que sea factible que el Congreso modifique los contratos pactados entre particulares. Esta cuestión deben tenerla en cuenta tanto los legisladores del oficialismo como de la oposición".

Entienden que la misma es "uno de los pilares que necesita nuestro país para solucionar buena parte de sus problemas, particularmente los problemas económicos y más específicamente el déficit habitacional, es la seguridad jurídica. Esto es, poder confiar en los acuerdos, en el ordenamiento jurídico y en los contratos".

Por otro lado apuntan que el tema clave a solucionar en la Argentina es la inflación. "La caída del ingreso real de muchos argentinos debido a la alta inflación es la causa de los problemas de muchos inquilinos y propietarios, y también del resto de la sociedad; no del instrumento que se creó para paliar el déficit de créditos hipotecarios. Se debe atacar el problema: la inflación".

"Tal como expusieron en las comisiones de diputados, tanto el Banco Central de la República Argentina, como las asociaciones de bancos públicos y privados, el grado de incumplimiento de los créditos hipotecarios es muy bajo, siendo uno de los menores de la región", sostienen las entidades en un comunicado conjunto.

Por otra parte llaman a utilizar los recursos del Estado de manera estratégica para llegar a sectores que no accedan al sistema financiero, pero "difícilmente tendrán la magnitud necesaria para solucionar el déficit habitacional del país; se requiere necesariamente del capital privado. Pero el Estado puede contribuir fijando normas generales para que ese desarrollo privado encuentre un terreno más fértil y no interviniendo arbitrariamente los contratos entre privados".

"A la fecha, tanto los bancos públicos como los privados tienen establecidos mecanismos para atender la situación de las familias en mora, sin destruir el instrumento, hasta tanto la situación macroeconómica alcance la estabilidad necesaria para que las políticas de crédito de largo plazo puedan desarrollarse", destacan las entidades.

La propuesta de los bancos

Las entidades propusieron realizar un trabajo técnico en conjunto con los legisladores para considerar los siguientes puntos:

– Unidad de cuenta hipotecaria. Crear una unidad de cuenta que ajuste por inflación. Dado la experiencia y difusión, esa herramienta podría ser la actual UVA.

– Fondo Compensador privado. Crear un fondo compensador privado, entre variación de las UVA y los salarios (CVS), de manera de los tomadores de crédito tengan una especie de “seguro” que los protegerá en los periodos donde la inflación aumente sustancialmente por encima de los salarios. El proyecto con media sanción en Diputados tiene otro grave problema de diseño, porque el fondo que se crea se relaciona con la cantidad de depósitos que tiene cada banco y no con la cantidad o el volumen de los créditos hipotecarios UVA que otorgó.

– Promover el proceso de venta de hipotecas (securitización). Aprobar un marco legal que otorgue seguridad jurídica y no grave con impuestos distorsivos a las trasferencias de hipotecas generadas por los bancos. De esta forma, los bancos podrían transferir sus carteras de hipotecas al mercado de capitales e inversores de largo plazo. También obtendrían más fondos para otorgar nuevos créditos.

– Simplificar las actuaciones notariales. Crear mecanismos que simplifiquen y hagan más económicos los procesos de registración de hipotecas y procesos notariales.

– Promover la seguridad jurídica de las operaciones de crédito hipotecarios y derecho de propiedad. Generar el marco legal que le dé transparencia y estabilidad jurídica a las transacciones de crédito hipotecarios, así como a los procesos de ejecución en caso de no pago.

Compartinos tu opinión